【シニア相談室】中村総一郎さんの消費税セミナーに行ってきました

- 2016/8/9

- 相談室

こんにちは。事務局の山中です。

今回は、シニアクラブ世話人で税理士の中村総一郎さんが高岡商工会議所で消費税セミナーを行うということをお聞きし、受講してまいりました。

消費税というと、モノやサービスを購入した際に現在であれば8%の税金を必ず払うもので、払いたくないと思っても、払わなければ購入できないのですから、脱税も節税もないわけで、どうやっても逆らえないものです。

また、我々事業者であれば、お客様からお預かりした消費税から仕入や経費で支払った消費税を差し引いて納めるということなので、これも目に見えて分かるお金の流れがあるわけですから、節税するにもそんな余地どこにあるのかなと素人の私などは思うわけです。

その消費税について「今こそ押さえる実践的消費税対策セミナー」と題して行うことに、どんな意味があるのかなと思いながら、シニアリンクの取材だと割り切って受講してみたところ、

ものすごく勉強になりました。

正直、中村さんの面白トークだけなのかなと思っていましたが、すみません、舐めてました。ごめんなさい。

というわけで、セミナーの内容と感想を簡単に書かせていただきたいと思います。

※ここからの内容は、筆者の感想となりますので、内容の正確性に欠ける場合がございます。内容につきましては、ぜひ税理士法人中村税務みらい経営もしくは中村総一郎さんにご相談くださいませ。

消費増税の時期は「サイト―」さん

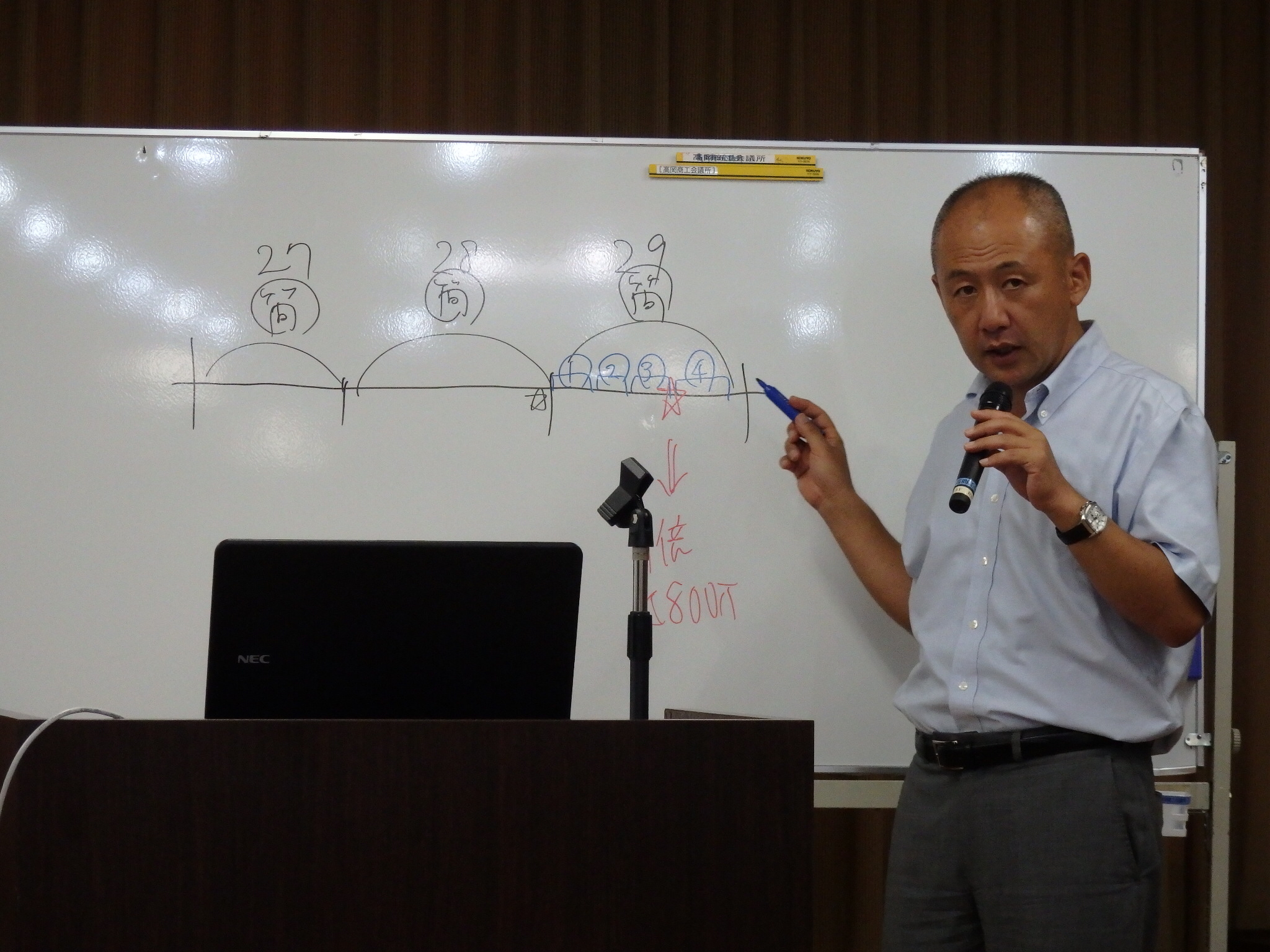

平成元年4月に竹下内閣によって施行された消費税は、平成9年4月に橋本内閣によって5%となり、平成26年4月、第二次安倍内閣のときに8%に上がりました。平成27年10月に10%に上げられることが予定されていましたが、平成26年11月、安倍首相は引き上げを平成29年4月に1年半延期することを決めました。

しかし、今年(平成28年)6月に、安倍首相は昨今の経済状況を見定め、再び税率の引き上げを2年半延期し、平成31年10月とすることを決めました。

こうやって2回の延期があったので、正直、もう10%には上がらないんじゃないかなと個人的には思ったりもしますが、そう勝手なことも言っていられません。増税時期をしっかり覚えておかなければなりませんが、ここはさすがの中村先輩、覚え方をわかりやすく教えてくれました。

「31年10月でサイト―さんと覚えましょう」

はい、もうこれで忘れませんね。つかみはオッケーです。

消費税が戻ってくる?

知ってる人にとっては当たり前のことだとは思いますが、消費税って戻ってくる(還付される)ことがあるんですね。初めて知りました。

消費税の仕組みというのは、簡単に言えば、売上で預かった消費税から仕入や経費で支払った消費税を差し引いて納付するということです。

ということは、払った消費税のほうが多ければ戻ってくるという理屈なんですね。そんなことってあり得るのかなと思ったら、

年間売上を超えるような仕入れや大きな設備投資をした場合

海外に輸出している場合

などがあるんだそうです。

前者の場合は、原材料の相場の見通しなどによって、数年分を先に仕入れてしまうということがあったり、大きな工場を建てたりするとそんなことがあるそうです。

後者の場合は、物品の輸出は免税なので、消費税がかからないからということで、話によれば、日本で一番還付を受け取っているのはトヨタ自動車ということでした。

新しく会社を設立すれば、2年間、消費税免税って本当?

消費税の納税義務者は、

- 基準期間(原則として課税される年度の前々事業年度。簡単に言えば2年前)の課税売上高が1000万円を超える事業者

- 特定期間(原則として前事業年度の前半6か月間)の課税売上高&支払給与等の両方が1000万円を超える事業者

なんだそうです。

つまり、2年前の売上が1000万円以下で、昨年の前半の売上もしくは支払給与が1000万以下であれば、お客様から預かった消費税は納めなくてもいいということになります。

ということは、新しく会社を作れば、2年前は存在しない=売上0ということで初年度は消費税は納めなくてもよくて、2年目も初年度前半が売上もしくは支払給与が1000万以下であれば、消費税を納めなくてもよいということになります。

資本金1000万円以上の法人とかだと、免税にならなかったり、いろいろあるみたいですが、別会社作るメリットってこんなところにあったんですね。初めて知りました。

今度の増税後は、1の条件が無くなるらしくで、免税判定も変わるそうなのですが、ちょっとした節税テクニックなんですね。

ですが、免税になることがメリットにならないこともあるんです。

簡易課税と原則課税

消費税は、売上と支払にかかった消費税の差額を納めるわけですが、取引すべての税額を記録して計算して納付する(原則課税)のはとても複雑で大変です。

なので、簡易課税といって売上5000万円以下の事業者は、一定割合を仕入とみなして消費税を計算する方法を選ぶことができます。

例えば、卸売業なら、みなし仕入率90%なので、売上4000万円なら、預かった消費税320万円で、仕入が3600万円とみなされ支払消費税が288万円となり、納付額は32万円となります。

一方、サービス業であれば、みなし仕入率50%なので、同じ売上4000万円でも、みなし仕入が2000万円で支払消費税160万円となり、納付額は160万円となります。

簡易課税は、あらかじめ申請することが必要になってきますが、事務負担を考えたら、ぜひ利用したいところです。しかし、当たり前ですが、実際の仕入率がみなし仕入率を下回っていれば、得しますし、上回っていれば損します。

また、先ほど消費税が戻ってくるということを書きましたが、簡易課税の場合、仕入率が決まってしまっているので、大きな仕入や設備投資をした際に、還付を受けることができません。

当該事業年度前に簡易課税にするかどうかを申請するので、やっぱり途中で原則課税にというわけにはいきません。この場合、大きく損をしてしまいます。

会計事務所とのよくあるトラブルの中の一つに、この簡易課税の取扱があるそうです。

どこの会計事務所さんも新しい年度に入る前に簡易課税にするかどうかを必ず確認するそうなのですが、事業主さんは前期もこれで得をしたから簡易課税を継続しようと軽く決めるそうです。

結構仕事も忙しく大きく儲かったので、事業年度途中で数千万円の設備投資をし、その分の消費税還付を受けれると思ったら、簡易課税となっていて還付を受けれなかったというパターンです。

裏ワザはあるそうなのですが、大きな設備投資をする際には、原則課税に戻してから行うことが必要だということを忘れてはいけないということでした。

また、当然のことですが、売上1000万円以下の免税事業者の場合も還付は受けれませんので、会社設立後、すぐに売上見込を超えるような大きな設備投資や仕入を行う場合は、課税事業者の申請が必要となります。

消費税はココに注意する

ちょっと長くなってきましたので、あとはポイントだけ列挙したいと思います。

外注費と給与の区別

外注費だと仕入税額控除(仕入消費税に算入できる)でき、源泉所得税が不要となりますが、給与だと控除にならず源泉所得税が必要となります。

なので、製造業や建設業などでは、下請けの職人さんへ支払う金額は外注費として計上したほうがよいのですが、税務調査が入ったときには、そこを必ず見られて、給与ではないかと指摘し、追徴課税をしようとするそうなのですが、「雇用」なのか「請負」なのか、その実態をしっかりと主張する必要があるということでした。

簡単に言えば、どこまで裁量があるのか、道具は誰のものなのか等の判断基準があるそうです。

領収書の取扱

領収書の額面5万円を超える場合、200円の収入印紙が必要となりますが、消費税額を明示することによって本体価格を5万円以下に抑えれば印紙は必要ありません。

なので、額面51,840円だけしか書かれていない場合は、印紙が必要ですが、(内消費税3,840円)もしくは(本体価格48,000円消費税3,840円)などと書かれていれば、印紙は必要ありません。

通勤手当の非課税限度額を最大限に利用する

従業員に対する給与ですが、19万給与で1万通勤手当だとします。

通勤手当は非課税限度額といって決められた一定金額まで課税仕入とすることができるので、片道35~45kmであれば2万円ほどまで課税仕入れとすることができます。

(ただし就業規則などで定められている必要があります。)

すると総支給20万でも18万給与で2万円通勤手当にしたほうが、会社も課税仕入を増やすことができますし、従業員も所得税を抑えることができますので、手取りが増えます。

ちょっとしたことですが、従業員数が多い場合は、節税効果は大きくなります。

出張手当、残業食事代も課税仕入になる

役員や従業員が出張する際に、旅費交通費の他に出張手当も課税仕入することができます。ただし、あらかじめ出張に関する旅費規程を作っておく必要があります。

また、残業食事代も課税仕入となりますので、社内規定を準備し、領収書と残業した従業員の氏名と時間を記録し保存しておきましょう。

政経パーティー券は実態に注意

飲食が伴うものであれば、交際費に該当し課税仕入となりますが、飲食の実態がないものであれば、寄付に該当し、課税仕入となりません。

その他いろいろと節税対策をお聞きしました。消費税とその他の租税との組み合わせで、節税対策が考えられそうです。

消費増税までに備えること

平成31年10月の消費税が10%に増税される予定となっておりますが、単に税率が上がるだけでなく、合わせて制度の改正がなされます。

免税事業者の判定基準や、また課税仕入を使った節税効果を書いてきましたが、改正後は課税事業者への支出でないと課税仕入となりません。

つまり課税事業者であることの証明である事業者番号を請求書や領収書に記載し、そこに記載された税額しか控除できなくなります。

これをインボイス方式と呼ぶそうですが、猶予期間もあるものの、事務的な負担は増えそうです。

軽減税率の導入もありますので、事務作業への準備はしっかりしておきたいところです。

また、増税に対応するための会計システムやレジ導入などへの助成金などのお話もきかせていただきました。

消費増税後、高いと思われるか思われないかで本物かどうか試される

実践セミナーということで、節税テクニックなどの話もありましたが、中村さんはこれを一番伝えたかったとおっしゃっていました。

増税を負担ととらえるか、自社の経営を見直すチャンスととらえるかで、ビジネスが大きく変わります。

4320円のサービスを増税後4400円にして、高いと思われるのか、それとも据え置きで本体サービスを割引するのか、また新たな付加価値をつけて、4500円とするのか、今からしっかり考えていく必要があります。

プロの話を身近に聞けるシニアクラブのつながり

いかがでしたでしょうか。普段、当たり前に考えていた消費税でも、様々な制度があり、節税テクニックが分かりました。また増税をチャンスをとらえる視点も大事だということが分かりました。

2時間という長い時間でしたが、あっという間に集中して勉強することができました。

こういった専門家が身近にいるということは、とても心強いですし、これがシニアクラブの魅力の一つなんだなと、ベタな落とし方で終わりたいと思います(笑)。